La fascination de l’ogre – Ou comment desserrer l’étau de la Finance

Recension du dernier ouvrage de notre membre Laurence SCIALOM « La fascination de l’ogre – ou comment desserrer l’étau de la finance », (mars 2019) où la chercheuse dresse le portrait de la finance européenne post-crise et propose ses solutions de réforme pour une économie plus stable et durable.

N.B. : Ce billet a initialement été publié sur le site principal de Finance Watch

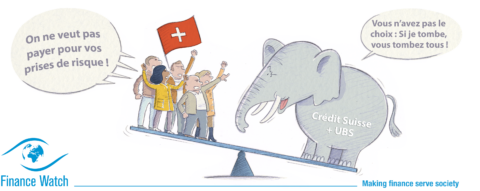

Les « Too-big-to-fail » : ces banques à retardement

Dans un chapitre au titre évocateur, l’économiste revient sur le cas des banques systémiques et sur les différents problèmes qu’elles posent au développement et à la stabilité de nos économies. Après un rapide détour historique sur l’évolution des banques « trop grosses pour faire faillite », l’auteure explicite les inefficiences et les nœuds d’intérêts que forment ces institutions.

En effet, ces dernières font courir des risques majeurs à nos sociétés du fait de leur taille et du caractère universel de leurs pratiques bancaires. Ainsi, lorsqu’une banque exerçant l’ensemble des activités bancaires fait faillite, sa partie commerciale est également emportée dans sa chute.

Avec celle-ci, ce sont les activités vitales à l’économie (systèmes de paiement, de dépôt et de crédit) qui cessent d’opérer, paralysant de manière dévastatrice son fonctionnement. De plus, les banques TBTF ne financent pas l’économie réelle à la hauteur de ses besoins. Car ce n’est que par leurs activités de spéculation sur les marchés que ces banques ont atteint une taille critique.

Séparation bancaire : la mère de toutes les réformes

Comme Finance Watch le préconise également depuis de nombreuses années, Laurence Scialom plaide pour une réforme de séparation des activités bancaires qui permettrait de mettre fin à de nombreuses problématiques liées à l’existence de ce type de banque. Ainsi la distorsion de concurrence qui autorise les établissements systémiques à bénéficier de la garantie implicite du contribuable disparaîtrait et les marchés n’en seraient que plus concurrentiels.

De plus, cette réforme nécessaire rendrait plus aisée le démantèlement des institutions bancaires en faillite. Ainsi le cloisonnement des activités permettrait une pleine opérativité de la directive sur la résolution des institutions bancaires (BRRD) en réduisant considérablement le coût de leur liquidation du fait de la simplification de leur structure juridique.

En outre la disparition de la garantie étatique implicite dont bénéficient les TBTF réduirait considérablement le volume d’un certain nombre d’activités de marché à l’utilité sociale discutable. Ainsi, l’augmentation de la prime de risque de ces institutions impacterait négativement la rentabilité d’activités spéculatives à très court terme et en ferait donc diminuer mécaniquement le volume. Parallèlement, et aux vues des niveaux de financiarisation actuels des économies européennes, la réduction de la sphère financière ne pourrait que favoriser la croissance et l’emploi.

En effet, des recherches récentes tendent à démontrer qu’au-delà d’un certain seuil, le développement de l’activité financière est défavorable à la croissance. L’industrie financière en concentrant une part de plus en plus importante de la production de richesse nuirait au développement du secteur productif. Une étude de référence sur le sujet semble indiquer qu’une proportion de crédit au secteur privé supérieur à 100% du PIB impacterait négativement la croissance.

Parallèlement la différenciation entre banques de détails et banques d’affaires permettrait également un meilleur financement de l’économie non-financière. Ainsi, une publication de Finance Watch expose que la taille d’une banque est une variable explicative pertinente de la proportion de prêt qu’elle octroie à l’économie réelle. En effet, la part des prêts dans le total des actifs détenus par les banques systémiques n’est que de 50% quand celle des banques de tailles moyennes est de 66%. La limitation de la taille des banques permettrait donc une meilleure irrigation du tissu économique que forment les PME et les micro-entreprises en Europe.

Culture d’entreprise et décision publique

L’auteur retranscrit également dans son livre les différentes façons par lesquelles l’industrie financière influence les processus de décision politique dans leur intérêt.

« La conception du nouveau management public tend à appliquer à la décision politique les mêmes critères auxquels est soumise l’activité économique privée »

Plusieurs chapitres de l’ouvrage sont consacrés aux différents mécanismes de capture de la délibération publique par les firmes privées. La chercheuse y détaille la culture commune que tendent à partager hauts fonctionnaires et cadres des institutions bancaires. Culture dont l’élaboration est facilitée par la généralisation du phénomène des portes tournantes, dites revolving doors. Cette porosité entre entités publiques et privées tend à transmettre les valeurs portées par l’industrie financière à la haute administration. L’économiste voit une illustration de cette culture partagée dans la nomination de l’ex-cadre de la banque Santander à la tête de l’autorité bancaire européenne qui édite les normes de régulation en Europe conjointement avec la Banque Centrale Européenne (BCE).

Cette homogénéisation est selon elle explicable par la conception du nouveau management public qui tend à appliquer à la décision politique les mêmes critères auxquels est soumise l’activité économique privée. Cet environnement serait donc propice au partage d’une culture qui laisserait à penser que l’intérêt général se confond avec l’intérêt des champions nationaux. Equivalence à laquelle le système des portes tournantes ne semble pas être étranger selon l’auteure.

Lobbying, un accès privilégié à la décision publique

« 98% des sièges des comités consultatifs à la Banque Centrale Européenne sont occupés par des représentants de l’industrie financière »

La chercheuse se rapporte également au travail du Corporate European Observatory (CEO) qui quantifie le poids du lobbying au niveau européen. Se référant à un rapport de l’organisation, l’auteur souligne que 98% des sièges des comités consultatifs à la BCE sont occupés par des représentants de l’industrie financière. Cette omniprésence réduit considérablement le poids de la représentation de la société civile dans le processus de décision publique.

Pour amenuiser cette influence disproportionnée en amont de la délibération publique, qui pose selon elle un problème démocratique majeur, Laurence Scialom propose un ensemble de solutions simples. La professeure soutient notamment la tenue d’une comptabilité des rencontres entre décideurs et lobbystes (ndlr : à l’instar des nouvelles normes de conduite votées par le parlement européen en janvier 2019. Cependant, les négociations concernant un système interinstitutionnel commun d’enregistrement obligatoire des lobbyistes ont été récemment enterrées). De plus, la garantie de la pluralité de représentation dans les comités consultatifs bénéficierait selon elle à limiter la capture de la décision publique par les groupes d’intérêts. Pour ce faire, rien de plus adapté que de permettre une meilleure représentation des ONG au sein de ces instances.

L’équipe de Finance Watch

—

Note sur l’auteure du livre :

Laurence SCIALOM est professeure et chercheuse à l’Université Paris Nanterre. Elle est membre qualifiée de Finance Watch et du conseil scientifique de l’Autorité de contrôle prudentiel et de résolution (ACPR). Elle siège également à la commission consultative épargnants de l’Autorité des marchés financiers (AMF) et coordonne le pôle régulation financière du think tank Terra Nova.

Liens :

- « La fascination de l’ogre – ou comment desserrer l’étau de la finance“, paru le 06/03/2019 aux Editions fayard (272 pages, 19 € imprimée, 13 € digitale)

- Laurence Scialom sur Twitter

- Les solutions de la coalition Change Finance pour mettre la finance au service de la société

- Votre député européen s’est-il engagé à réduire l’influence des lobbys en appuyant la dernière campagne de la coalition Change Finance ! Qui a signé ?